インフレが進む今、私たちの手元にある現金の価値は、気づかないうちに目減りしています。

毎日の買い物で感じる物価の上昇は、まるで静かに資産を削る見えない脅威のようです。

銀行に預けているお金も一見安全に思えますが、インフレが進むと、実質的な購買力は確実に低下します。

では、こんな時代に、現金の置き場所と守り方はどうすればよいのでしょうか。

本記事では、金融のプロの視点から、インフレ時代に現金を効率的に管理し、資産を守る具体的な方法をわかりやすく解説します。

目次

インフレが現金に与える影響

インフレとは、物やサービスの価格が持続的に上昇し、それに伴ってお金の価値が目減りしていく現象を指します。

たとえば昨年まで1,000円で買えた商品が、今年は1,100円に値上がりしていた──この瞬間、現金の購買力は確実に削られています。

この現象は数字でも裏付けられています。総務省の消費者物価指数(CPI)を見れば、ここ数年で生活必需品やエネルギー価格が大きく上昇しているのがわかります。スーパーでの買い物やガソリン代の高騰など、日常生活で実感している人も多いでしょう。つまりインフレは統計だけでなく、私たちの家計に直接影響を及ぼす現実のリスクなのです。

金融の専門家も、インフレを「目に見えない資産リスク」と警告しています。現金をただ持ち続けるだけでは、長期的に資産の総量が目減りし、将来の生活水準を下げかねません。

だからこそ、インフレの時代に必要なのは「現金をどう扱うか」という戦略的な視点です。単なる貯蓄ではなく、資産全体の設計の中で現金の位置づけを考えることが、これまで以上に重要になっています。

現金を保有するメリットとデメリット

現金は、インフレ時代でも欠かせない資産です。

最大のメリットは、必要なときにすぐ使える流動性の高さで、緊急時の支出や災害時の備えとして安心感があります。しかし一方で、現金は価値を生み出さないため、長期的には資産増加につながらず、インフレによって購買力が低下するリスクもあります。さらに銀行預金の場合、預金保護制度の上限は1,000万円で、それを超える資金は金融機関破綻時に補償されない可能性があります。

現金保有のメリット・デメリット

| 項目 | メリット | デメリット |

|---|---|---|

| 流動性 | いつでも使える、緊急時に対応可能 | 災害や盗難のリスク |

| 資産増加 | 管理が簡単ですぐ現金化できる | 利息や配当などの収益がほとんどない |

| インフレ影響 | 一定の安心感がある | インフレにより購買力が低下する |

| 銀行預金 | 銀行管理で安全性が高くアクセス容易 | 1,000万円を超える額は破綻時に補償されない可能性あり |

このように、現金は流動性の高さという強みがある一方で、資産増加やインフレ耐性に課題があります。

金融の専門家も、現金は単独で保有せず、安全性・流動性・収益性のバランスを意識して管理することを推奨しています。

目的別に置き場所や保有額を分けることで、インフレ時代でも安心して資産を守ることができます。

現金をどこに置くべきかの基本戦略

インフレ時代においては、現金の置き場所を「銀行か自宅金庫か」という単純な二択で考えるのでは不十分です。現金はそのまま保有するだけでなく、状況に応じて他の資産に形を変えることで価値を守ることができます。

その際に大切なのは、安全性・流動性・収益性の3つの視点をバランスよく考えることです。

◎ 現金の置き場所を考える3つの視点

安全性:金融機関の信用度や、災害時にアクセスできるかを考慮する

流動性:必要なときにすぐ現金化できるか(普通預金や即時売却可能な商品が有利)

収益性:現金そのものは増えないため、金融商品を活用してインフレによる目減りを軽減する

金融の専門家は、まず生活防衛資金を確保した上で、残りを資産運用に回すことを推奨します。特にインフレ時代は「現金=安心」とは言えず、安全性・流動性・収益性のどこに重点を置くかは人によって異なるため、資産全体のバランスを見ながら判断することが重要です。

銀行預金の活用方法

銀行預金は、多くの人にとって現金の基本的な置き場所です。普通預金は引き出しや振込が容易で、セーフティネットもあり安心感があります。ただし、低金利のためインフレ対策としては力不足。そこで、目的別に預金を分け、効率的に活用する工夫が必要になります。

◎ 銀行預金を賢く活用するポイント

目的別に口座を分ける:生活費・緊急資金は普通預金、余剰資金は定期預金や外貨預金へ

ネット銀行を活用する:高めの金利や振込・ATM手数料の優遇が期待できる

複数の銀行に分散する:預金保護制度(1,000万円+利息まで)をフル活用

定期預金は金利上昇時に見直す:固定金利よりも柔軟に動ける商品を選ぶのも一案

金融庁の定める「預金保護制度」は、1金融機関ごとに1,000万円までが上限です。そのため大きな資産を持つ人は、複数行に分けて預けることがリスク分散につながります。

また、銀行預金は資産運用の“土台”として位置づけ、そこから外貨や投資商品へ資金を振り分ける出発点とするのが賢い活用法と言えるでしょう。

外貨建て資産の活用

インフレ対策の有力な手段のひとつが「外貨建て資産」への分散です。

円の購買力が落ちても、米ドルやユーロといった主要通貨は国際的に信用力が高く、価値の下落リスクを相対的に抑えられる可能性があります。外貨預金や外国債券、海外ETFなどを組み合わせれば、為替による資産防衛と利息・配当といったリターンの両面を狙えるのが大きな特徴です。

◎ 外貨建て資産のリスク・注意点

為替変動リスク:円安なら資産価値が増えるが、円高になると目減りする。

手数料コスト:外貨預金や外債購入には為替手数料・信託報酬が発生する。

短期売買の難しさ:為替の動きに一喜一憂せず、長期的な視点で持つことが前提。

資産配分のバランス:総資産の中での割合を決めずに保有すると、リスクが膨らむ可能性。

補足すると、外貨建て資産は「投機」ではなく「保険」に近い役割を担わせるのがコツです。

たとえば総資産の10〜30%を外貨に振り分け、残りを円建ての現金・株式・不動産などに分散すれば、円の価値が下がったときに安定感を発揮します。

不動産という現物資産の選択肢

不動産は古くから「インフレに強い資産」として知られています。物価が上昇する局面では土地や建物の価格、家賃も上がりやすく、現金の価値が下がっても資産を守る力があるのが特徴です。投資方法には大きく分けて 直接投資(物件購入) と REIT(不動産投資信託) の2種類があります。

| 比較項目 | 直接投資(物件購入) | REIT(不動産投資信託) |

|---|---|---|

| 初期費用 | 高額(物件購入費+諸費用) | 少額から投資可能 |

| 流動性 | 低い(売却に時間がかかる) | 高い(市場で売買可能) |

| リスク | 空室・管理費・ローン金利変動 | 市況による価格変動 |

| 収益 | 賃料収入が安定 | 配当・分配金で収益 |

例えば、500万円の余剰資金を持っている場合、直接物件購入ではローンや管理費がかかり手間も多くなります。一方、同じ資金をREITに投資すれば、少額から複数物件に分散でき、流動性も高いため売買や資金調整が容易です。こうした具体例をイメージすることで、読者は自分に合った不動産投資の方法を考えやすくなります。

株式投資の役割

株式は企業の成長に伴って価値が上がる可能性があり、インフレ下でも資産防衛に有効です。特に、原材料費や人件費の上昇を商品価格に反映できる「価格転嫁力の高い企業」は、インフレに強い傾向があります。

◎ インフレに強い株式の特徴

生活必需品:食品や日用品など、生活に欠かせない商品を扱う企業は需要が安定

エネルギー関連:電力・ガス・石油など、価格転嫁力が高く収益安定

インフラ関連:上下水道、交通、通信など長期契約による安定収入

金融:金利上昇で利益が拡大する可能性がある銀行・保険

個別株はリターンが大きい反面、短期的には価格変動も大きいため、長期保有を前提に考えることが重要です。また、ETFやインデックスファンドを活用すれば、幅広い銘柄に分散でき、リスクを抑えながら資産を守ることが可能です。

株式投資は他の資産と組み合わせることで、より効果的なインフレ対策となります。

金やコモディティの活用

金(ゴールド)は、古くからインフレヘッジの代表的な資産として知られています。紙幣の価値が下がっても、世界共通で価値を持つ実物資産であるため、資産を守る力があります。

◎ 投資方法ごとの特徴と注意点

| 投資方法 | 特徴 | 注意点 |

|---|---|---|

| 金地金(現物保有) | 実物として安心感あり、インフレ耐性が高い | 保管・管理の手間がかかる |

| 金ETF | 小口から投資可能、売買が容易 | ETF価格は市場変動に左右される |

| 原油・農産物などのコモディティ | 需給や世界情勢で価格変動、インフレ時には上昇傾向 | 短期的な価格変動リスクが大きい |

たとえば100万円をインフレ対策に回す場合、金ETFなら少額から分散投資が可能で、現物保管の手間も不要です。金やコモディティは、株式や債券と異なる値動きをするため、ポートフォリオの分散効果も期待できます。長期的な視点で保有することが安定した資産運用には重要です。

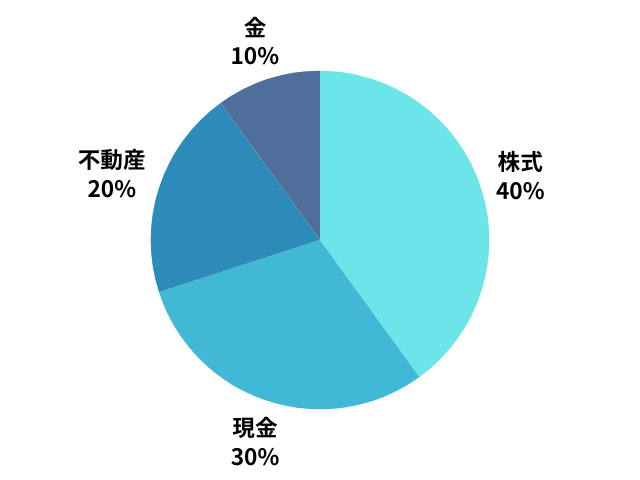

分散投資の重要性

インフレ時代の資産防衛で最も重要なのは、「一つの資産に集中しないこと」です。株式、債券、不動産、外貨、金など、複数の資産に分散して投資することで、ある資産が値下がりしても他の資産で補うことができます。これが、リスクを抑えつつ資産を守るための基本戦略です。

下の円グラフは、分散投資の一例を示したポートフォリオです。割合はあくまでモデルケースですが、直感的にバランスをイメージしやすくなります。

◎ 資産配分の一例(割合イメージ)

現金:30%(生活防衛資金・緊急時用)

株式:40%(インフレ耐性・成長性)

不動産:20%(物価上昇に強い現物資産)

金:10%(インフレヘッジ・分散効果)

では、このような資産配分をどのように作り、維持していけばよいのでしょうか。

実際の行動に落とし込むためには、次の4つのステップで考えるとわかりやすくなります。

◎ 資産配分見直しのステップ

① 現状把握:保有資産の種類・金額を確認

② 目標設定:リスク許容度や投資期間に応じた理想の割合を決定

③ 調整実行:過不足のある資産を売買して目標比率に近づける

④ 定期チェック:年に1回程度、経済状況やライフステージに応じて再評価

分散投資は「守りながら攻める」ための王道戦略です。グラフの割合は一例にすぎません。大切なのは、自分のライフステージやリスク許容度に応じて柔軟に配分を変えること。定期的な見直しを習慣化することで、経済環境の変化にも対応できるでしょう。

インフレに強い生活設計

資産を守るためには、金融資産の工夫だけでなく、日々の生活設計も欠かせません。最近では光熱費や食料品の値上げが続き、家計の圧迫を感じている人も多いでしょう。実際、2010年度の家庭向け電気料金(約21円/kWh)が2022年度には34円/kWhへと上昇し、10年間で約60%の値上がりを記録しています。テレワークで通信費が増えたり、車通勤でガソリン代が家計を直撃するなど、インフレは私たちの生活に直結する現実のリスクです。

◎ 生活設計で取り組むべきポイント

・固定費の見直し

電気代・通信費・保険料などは定期的にチェックしましょう。不要なサブスクを整理するだけでも、毎月の支出を確実に軽くできます。

・収入源の多角化

副業やスキルアップで収入を増やす工夫を。資格取得や転職を通じて年収を高めることも、長期的には資産防衛につながります。

・購入タイミングの工夫

値上げが予想される家電や自動車は早めに購入しておくのが賢明です。契約更新も、価格改定前に行えば出費を抑えられます。

・生活防衛資金の確保

生活費の6か月〜1年分を現金または普通預金で準備しておきましょう。余剰資金は不動産・株式・金など、インフレに強い資産へ振り分けると安心です。

例えば、月30万円の生活費が必要な家庭の場合、生活防衛資金は少なくとも180万円〜360万円が目安になります。この範囲を現金や普通預金で備えておけば、突発的な出費や一時的な収入減にも耐えられます。残りの資産は分散して投資することで、インフレによる資産価値の目減りを抑えることができます。

まとめ

本章では、インフレ下における現金の置き場所と資産防衛の考え方について解説しました。

現金は、すぐに使える流動性という強みを持つ一方で、インフレによって購買力が低下するという弱点を抱えています。そのため、単に貯めておくのではなく、安全性・流動性・収益性のバランスを意識した活用が求められます。

資産防衛の基本は、現金だけに依存せず、株式・不動産・外貨・金などに分散させることです。経済環境やライフステージに応じて資産配分を見直すことで、リスクを抑えながらインフレの影響を軽減できます。

最終的に大切なのは、自分に合った資産構成を主体的に考え、定期的に調整する習慣を持つことです。これが、インフレ時代においても安心して暮らせる生活基盤を築く第一歩となります。

将来の安心は、今日の一歩から始まります。